皆さんご存知でしたか?

「平成30年度税制改正大網」の影響を受け

2020年1月から源泉所得税の改正が行われています。

おそらく2020年度の年末調整で一部手続きに影響が出ると懸念されています。

「複雑すぎてわかりにくい・・・」

「毎年改正があるけど次はどんな改正なの?」

などという声が聞こえてきそうです

本日は簡単にご説明させていただきます。

【2020年度税制改正で年末調整に影響する内容】

(1)基礎控除の引き上げ

(2)給与所得控除の引き下げ

(3)所得金額調整控除の創設

(4)配偶者・扶養親族等の合計所得金額要件等の見直し

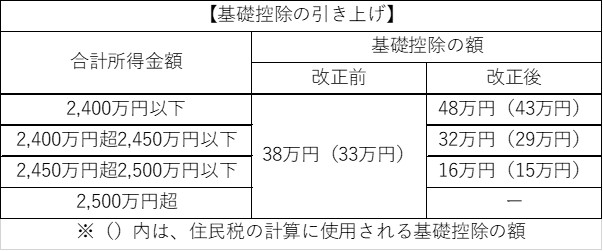

基礎控除は、全ての納税者に対して適用されるもので、

これまでは基礎控除に対して適用要件がなく、一律38万円が控除されていました。

しかし今回の改正に伴い、以下のように基礎控除にも適用要件が設定された上で、

基礎控除の額が最大48万円に引き上げられることになりました。

これに伴い、住民税の基礎控除の額にも変更が生じます。

住民税は、都道府県または市町村が計算するもののため年末調整業務に直接影響はありませんが、

2021年6月以降の給与から天引きされる徴収税額に影響することになります。

上の表でも明らかなように、48万円の基礎控除額が適用されるのは

合計所得金額が2,400万円(年収2,595万円)以下の場合に限られます。

合計所得金額が2,400万円を超えると、基礎控除の額は段階的に引き下げられ、

2,500万円(年収2,695万円)を超えた場合は控除対象から外れることとなります。

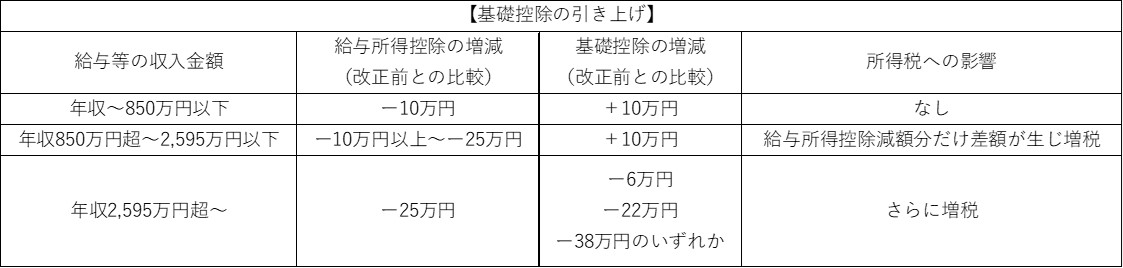

つまり、(2)でお話する「給与所得控除の引き下げ」と合わせると

年収850万円まではプラスマイナス0になり、現行と比較してもさほど大きく影響しませんが、

年収850万円を超えると実質的に「所得税の増税」になります。

今回、こうした要件設定がなされたことにより、合計所得金額が2,500万円(年収2,695万円)以下の場合、

新たに「給与所得者の基礎控除申告書」の提出義務が発生します。

果たして、合計所得金額2,500万円(年収2,695万円)を超える人は一体どの程度いるのでしょうか・・・

おそらく、ほぼ全ての給与所得者が「給与所得者の基礎控除申告書」を

提出しなければいけないことなるのではないでしょうか。

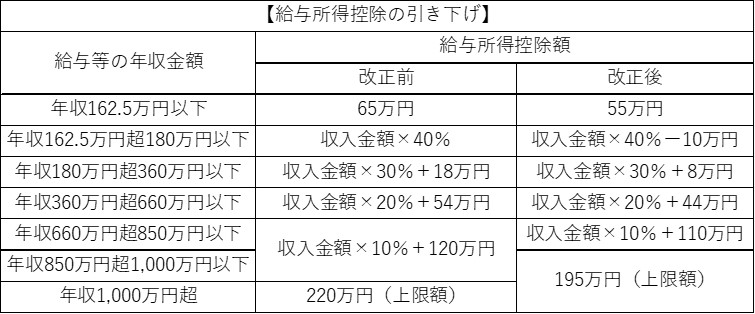

給与所得控除額は、被雇用者に対して適用されるもので、

所得税の計算において最初に収入金額(年収)から差し引かれます。

この控除の額が、2020年度より一律10万円引き下げられることになりました。

また、控除の要件である「給与等の収入金額」の上限が、

現行の「年収1,000万円」から「年収850万円」となります。

同時に、給与所得控除の上限額も現行の220万円から195万円と変更されるため、

年収850万円を超えると10万円以上の引き下げ額になります。

(例)年収900万円の場合…

改正前(現在) 900万円×10%+120万円=210万円

改正後 195万円

⇒つまり、改正後には実質15万円の引き下げとなります。

今回の税制改正で、年収850万円を超えると所得税が増税となります。

子育て世代や介護中の世帯には大きな負担となるため

新しく「所得金額調整控除」という控除が創設されました。

これは、(2)でお話した給与所得控除の引き下げが行われると同時に適用されます。

ただし適用されるのは、年収が850万円を超え、かつ、以下3つの条件のいずれかにあてはまる場合です。

◆本人が特別障害者である場合

◆23歳未満の扶養親族がいる場合

◆特別障害者である同一生計配偶者または扶養親族がいる場合

控除額の算出の計算式をご紹介いたします。

所得金額調整控除額 = (給与等の収入金額(年収)― 850万円 }× 10%

※年収1,000万円を超える場合・・・

「給与等の収入金額(年収)」は一律1,000万円で計算します。(控除額15万円)

また、年末調整でこの適用を受ける場合、別途「所得税額調整控除申告書」の提出が必要になります。

上記3つの改正に伴い、各種控除を受けるために、

配偶者や扶養親族などの合計所得金額の要件も見直されることになりました。

具体的には、以下の5つの要件が見直されます。

◆同一生計配偶者の合計所得金額要件

◆扶養親族の合計所得金額要件

◆源泉控除対象配偶者の合計所得金額要件

◆配偶者特別控除の対象となる配偶者の合計所得金額要件

◆勤労学生の合計所得金額要件

ここも非常にややこしいのでポイントだけ記載いたします。

◆同一生計配偶者の合計所得金額要件

◆扶養親族の合計所得金額要件

⇒合計所得金額要件が48万円以下に引き上げられました。

※同一生計配偶者とは、納税者本人と生計を一にする配偶者、

扶養親族は、納税者本人と生計を一にする親族です。

いずれも青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。

◆源泉控除対象配偶者の合計所得金額要件

⇒合計所得金額要件が95万円以下に引き上げられました。

※源泉控除対象配偶者とは、納税者本人(合計所得金額が900万円以下である人に限ります)と

生計を一にする配偶者で、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。

◆配偶者特別控除の対象となる配偶者の合計所得金額要件

⇒合計所得金額が変更となりましたので下記図をご覧ください。

◆勤労学生の合計所得金額要件

⇒合計所得金額要件が75万円以下(現行:65万円以下)に引き上げられました。

・・・・・・・・

以上です。

今回の改正においては、税負担の面では影響のない方が多いかと思います。

ただし、基礎控除や所得税額調整控除などの改正により

「年末調整」関係の書類が複雑化されると専門家の方々が予測しています。

「年末調整」関係の書類の記入は、年末のためまだ先となりますが、

変更点について少しでも理解をしておくと良いかもしれませんね。